- El portal de noticias de Río Uruguay Seguros

- 0800 888 7787

- atencionalasegurado@riouruguay.com.ar

S&P avisa que el ratio combinado en No Vida se deteriorará hasta el 96,5% en 2016

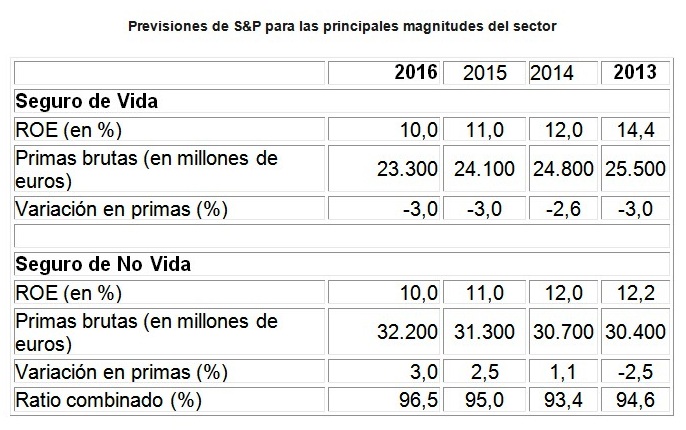

Marco Sindaco, director de Insurance de Standard & Poor’s Rating Services, estima un crecimiento en primas de Seguros Generales, en línea con el que registre el PIB entre este año y 2018: 2,5% en 2015, 3% en 2016, con Autos aumentando el 1%, y Salud el 3%. En cambio, el seguro de Vida seguirá en la tendencia descendente que inició en 2013.

Marco Sindaco, director de Insurance de Standard & Poor’s Rating Services, estima un crecimiento en primas de Seguros Generales, en línea con el que registre el PIB entre este año y 2018: 2,5% en 2015, 3% en 2016, con Autos aumentando el 1%, y Salud el 3%. En cambio, el seguro de Vida seguirá en la tendencia descendente que inició en 2013.

Jean Paul Huby Klein, asociado de Insurance Ratings de la agencia, pronostica pérdidas técnicas en Autos tanto este año como en 2016 por la mayor frecuencia de siniestralidad, la elevada competencia y las mayores indemnizaciones derivadas de la implantación del Baremo. El ratio combinado de Seguros Generales, que el pasado año estuvo en el 93,4%, se deteriorará hasta el 95% este año y llegará al 96,5% en 2016.

“Los próximos 18 meses van a ser muy importantes para el Seguro en España, porque el Baremo impactará en la rentabilidad hasta que se adapten las tarifas”, insiste Sindaco, que considera que “la disciplina del mercado será fundamental”. Huby Klein añade que el Baremo impactará entre 5 y 6 puntos en el ratio combinado de Autos, y resalta que su impacto “dependerá de lo rápido que las compañías adapten el precio de sus seguros”. Insiste en que “la guerra de precios ya no tiene sentido en un momento de incremento de la siniestralidad y de los costes, por el Baremo y por Solvencia II”.

La rentabilidad empeorará 4 puntos, hasta el 10% ROE

Sindaco, que junto a Huby Klein mantuvo un encuentro con periodistas, cree que las compañías más expuestas serán “las que tienen más peso en Autos y menos reservas”. Y que la clave estará en “seleccionar a los mejores clientes y subir tarifas a los peores”. Toda esta situación hará que la rentabilidad sobre recursos propios (ROE) del seguro (incluyendo tanto No Vida como Vida), que actualmente se sitúa en el 14%, bajará hasta el 10% este año y en 2016.

(fuente: BDSAL 13/11/15)

{kind=link}

{kind=link}

{kind=link}