- El portal de noticias de Río Uruguay Seguros

- 0800 888 7787

- atencionalasegurado@riouruguay.com.ar

Crédito privado crece al récord de últimos 2 años

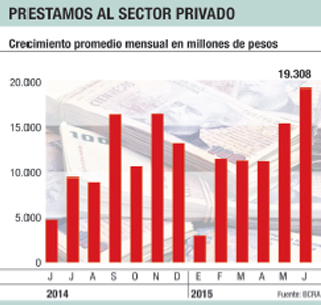

El crédito al sector privado creció más del 30% interanual en julio. Se trata de la mayor tasa de crecimiento interanual desde mediados de 2013. Además, sería el primer mes, en mucho tiempo, en crecer por encima de la inflación esperada, o sea, en términos reales. Según los datos del Banco Central, el 31 de julio el stock de préstamos privados en pesos ascendió a $ 644.108 millones.

El crédito al sector privado creció más del 30% interanual en julio. Se trata de la mayor tasa de crecimiento interanual desde mediados de 2013. Además, sería el primer mes, en mucho tiempo, en crecer por encima de la inflación esperada, o sea, en términos reales. Según los datos del Banco Central, el 31 de julio el stock de préstamos privados en pesos ascendió a $ 644.108 millones.

El aumento registrado el mes pasado estuvo explicado principalmente por las líneas comerciales y, en menor medida, por el vinculado al consumo. Entre adelantos en cuenta corriente y documentos se explica más del 50% del incremento de los saldos promedio mensuales. Luego se ubican los préstamos personales y bien detrás, tarjetas, hipotecarios y prendarios.

Hay que retrotraerse a la gestión de Mercedes Marcó del Pont para ver tasas de crecimiento interanual del 30%. En realidad, las heredó Juan Carlos Fábrega, quien tuvo a cargo la tarea de frenar el impulso generado por la expansión monetaria. Lo que llevó al crédito privado a crecer a la mitad de lo que lo venía haciendo, impactando sobre el nivel de actividad.

En los últimos meses, mientras Alejandro Vanoli, titular del BCRA, deambulaba por una estrategia intermedia entre la alocada expansión de Marcó del Pont y la férrea contracción de Fábrega, parece haberse sesgado hacia la táctica de Mercedes en pos de incentivar, lo más posible, el crédito y, por ende, el nivel de actividad. Vale recordar que de acuerdo con estimaciones privadas, aproximadamente el 75% de las transacciones que se realizan en la economía se hacen vía el crédito bancario. De ahí lo relevante de su rol en términos de los deseos oficiales de apuntalar el consumo.

La aceleración que registra el crecimiento de la base monetaria (+40% anual) tiene así su correlato sobre la evolución del crédito al sector privado. Cabe señalar que los depósitos privados crecen a un ritmo del 35% anual. Pero el BCRA intensificó la táctica de desesterilizar las Lebac, es decir, inyectar pesos al mercado al no renovar todos los vencimientos. Esto comenzó a partir de fines del primer trimestre, cuando dejó de esterilizar y empezó a desesterilizar. Esto además se dio en un contexto en el que resultó insoslayable el aumento de la tensión en el mercado cambiario y, sin embargo, a lo largo de julio pasado el BCRA continuó desesterilizando por Lebac. De esta manera, también el BCRA no hace otra cosa que liberar capacidad prestable a los bancos al recomprarles las Lebac. A esto se suma el hecho de que el tándem BCRA-Palacio de Hacienda amplió la línea de financiamiento dirigido al sector productivo, lo que también potenció el aumento del crédito privado.

En julio pasado, adelantos creció al 21% anual, documentos al 35%, hipotecarios al 9%, prendarios al 10%, personales al 32%, tarjetas al 52%. En cuanto a las financiaciones con tarjetas de crédito, se observa cierto agotamiento, más allá del plan de 12 cuotas, lo que reflejaría, pese al impacto de las paritarias, que las familias han llegado a sus límites de crédito.

Por: Jorge G. Herrera

(fuente: http://www.ambito.com/diario/noticia.asp?id=802637)

{kind=link}

{kind=link}

{kind=link}