- El portal de noticias de Río Uruguay Seguros

- 0800 888 7787

- atencionalasegurado@riouruguay.com.ar

Seguro de Responsabilidad Civil (1)

Características

Características

Dentro de los seguros de daños existe un grupo que presenta aspectos peculiares que lo distinguen notablemente del resto: los seguros de la responsabilidad civil. Tienen en común una circunstancia: constituyen la cobertura del riesgo de ser sujeto pasivo de una deuda (emergente de la responsabilidad).

Pueden distinguirse dos grandes formas:

- Aquellas en las que la responsabilidad está referida a un objeto determinado, y por ello resulta posible establecer a priori el valor máximo de la misma;

- Aquellas otras en las que el bien cuyo daño genera responsabilidad no está determinado, por lo que no es posible concretar su valor máximo desde el comienzo del contrato de seguro.

En las primeras, el funcionamiento del seguro guarda cierta semejanza con la de los demás seguros de daños, en tanto el interés asegurado se halla vinculado a una cosa concreta, y ésta sirve como uno de los límites económicos de dicho interés. Se trata de una modalidad en la que pueden funcionar ciertos mecanismos propios del seguro de daños, tales como la regla proporcional, etc. En cambio, cuando el objeto cuyo daño generará, en ciertas circunstancias, responsabilidad para el asegurado, está indeterminado al celebrarse el contrato, el límite (si lo hay en la póliza) se fija como suma máxima asegurada, pero no resultan de aplicación los principios antes aludidos (regla proporcional, sobreseguro, etc.).

Naturaleza jurídica.

Las teorías más difundidas han sido:

- a) Contrato a favor de tercero: el seguro de la responsabilidad civil es un contrato celebrado a favor de un tercero, la víctima. Le serían entonces de aplicación los arts. 504 y 1162 del Código Civil. A esta teoría se le ha observado que siendo éste un seguro que tiene por finalidad cubrir la responsabilidad del asegurado, ha sido contratado para proteger a éste y no en beneficio de un tercero. El art. 109 L.S. es claro al respecto cuando establece que el asegurador se obliga a “mantener indemne al asegurado”.

- b) No se trata de una cláusula eximente de responsabilidad. Tales cláusulas hacen que los daños y perjuicios sean soportados por la víctima, es decir, eliminan el efecto de las normas que, en razón de la responsabilidad, desplazan las consecuencias negativas de un hecho hacia el responsable. En cambio, en el seguro de la responsabilidad civil ocurre exactamente lo contrario: la víctima ve ampliado el número de los responsables: no sólo puede accionar contra el asegurado, sino que puede citar en garantía al asegurador.

- c) Algunos hablan de la naturaleza preventiva del seguro de responsabilidad civil , porque el art. 109 L.S. establece: “El asegurador se obliga a mantener indemne al asegurado por cuanto deba a un tercero en razón de la responsabilidad prevista en el contrato, a consecuencia de un hecho acaecido en el plazo convenido”. Ello revela que se trata de un seguro de daños, que otorga amparo contra un perjuicio concreto, mensurable objetivamente mediante la determinación del valor de los daños y perjuicios provocados por la conducta del asegurado o por las personas por las que éste debe responder.

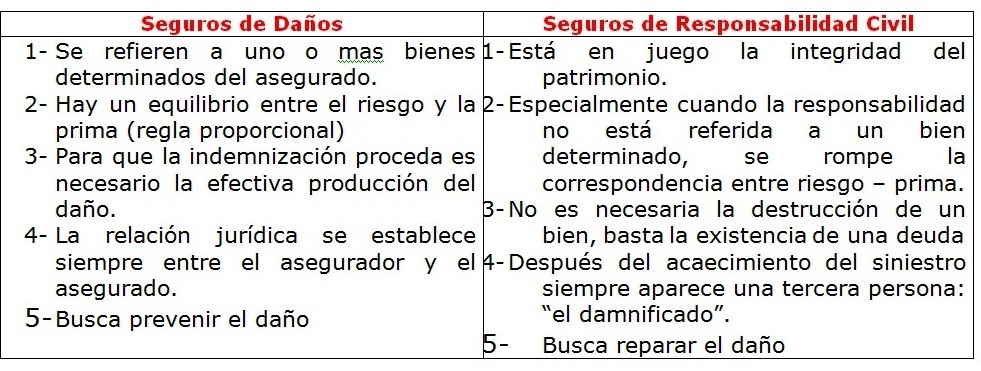

No obstante se puede establecer como diferencias entre ellos:

(Fuente, se toma como base el material del prof. José Aranda, aportado por Guillermo Vazquez, adaptado por RON)

{kind=link}

{kind=link}

{kind=link}