- El portal de noticias de Río Uruguay Seguros

- 0800 888 7787

- atencionalasegurado@riouruguay.com.ar

Se potencia el crecimiento en el sector del Seguro gracias a un mejor comportamiento de los mercados avanzados

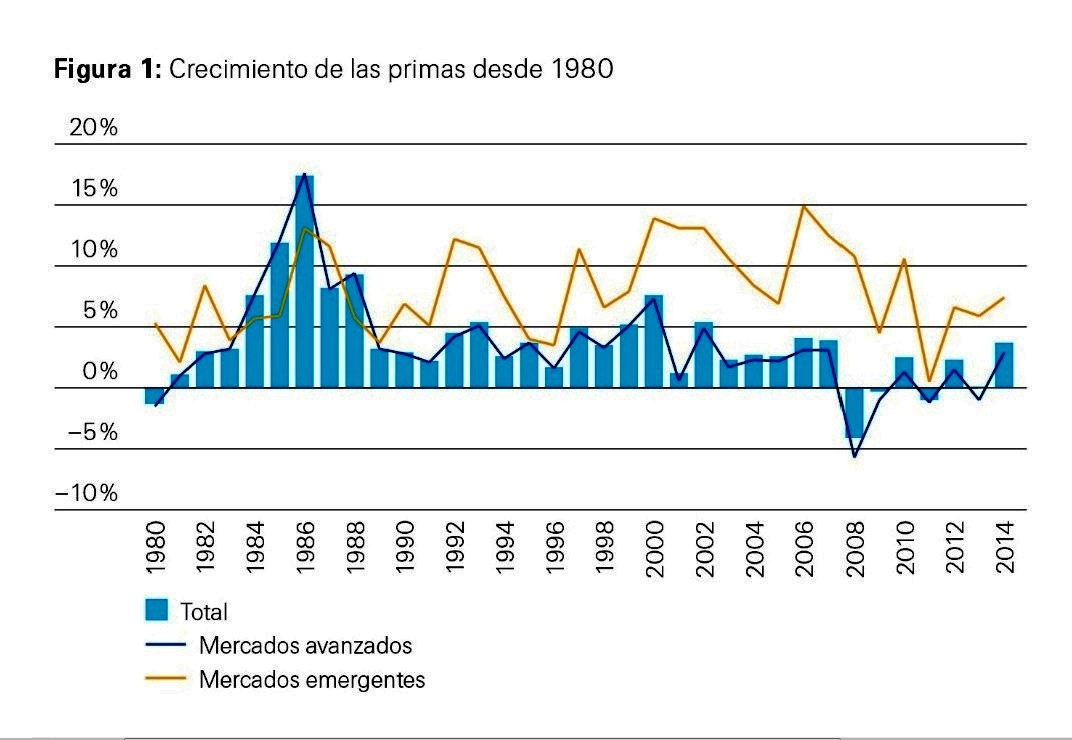

Aunque el entorno económico mejoró solo ligeramente el sector del seguro global ganó impulso en 2014, afirma el último estudio sigma de SWISS RE. Las primas directas totales suscritas crecieron un 3,7% hasta 4.700 millones de dólares después de haber permanecido estancadas el año anterior, añade el estudio. En concreto, el sector de Vida volvió a registrar un crecimiento positivo, con un aumento de las primas del 4,3 % tras un descenso del 1,8 % en 2013, y el sector de No Vida pasó de un crecimiento de las primas del 2,7 % al 2,9 %. Una característica notable del renovado impulso en el sector del seguro fue el comportamiento significativamente mejor de los mercados avanzados. Más en profundidad, en el caso de Vida se produjeron considerables variaciones en el resultado del crecimiento de las primas entre las diferentes regiones.

Por ejemplo, el fuerte crecimiento en Oceanía y los sólidos resultados en Europa Occidental y Japón compensaron sobradamente otro año de contracción en Norteamérica. En los mercados emergentes, las primas de Vida crecieron un 6,9 %, comparado con el 3,6 % en 2013. El aumento fue impulsado sobre todo por China, donde nuevos canales de distribución como las ventas en línea y la recuperación en bancaseguro fomentaron los ingresos por primas. Sin embargo, en otras regiones emergentes, el crecimiento de las primas por lo general se redujo o incluso se contrajo.

En los mercados avanzados las primas de Vida crecieron un 3,8% en 2014, continuando con un volátil patrón de crecimiento y contracciones desde 2010. “A pesar de la aceleración en 2014, el total de las primas de seguro de Vida en los mercados avanzados se encuentra aproximadamente al mismo nivel que antes de la abrupta caída de los volúmenes en 2008”, afirma Kurt Karl, economista jefe de SWISS RE. “En 2014, -añade el experto- el aumento de las primas sobrepasó el del crecimiento económico, incrementando la penetración del seguro en los mercados avanzados, pero después de la crisis, las primas han estado creciendo a una tasa mucho menor que antes de la crisis económica”.

No Vida también mejora pero no consigue alcanzar los niveles previos a la crisis

Los rendimientos han caído significativamente en casi todas las clases de activos y sectores de la industria hasta el punto de que A.M. Best siente que en muchos casos los rendimientos de las inversiones no son adecuadas para los riesgos que están tomando. Stefan Holzberger, director general de la agencia, destaca que «las tipos de interés extremadamente bajos en el mercado hoy en día son más una maldición que una bendición para las aseguradoras. Mientras que las aseguradoras han podido refinanciar vencimientos de deuda a tasas muy bajas (reduciendo así sus costes de capital y mejorando la flexibilidad financiera), un factor negativo distintivo de este entorno es que los ingresos por inversión han registrado en una fuerte caída».

El crecimiento de las primas de No Vida ha ido mejorando gradualmente desde 2009, pero la media continúa siendo menor que en los años anteriores a la crisis, puntualiza el informe. También en No Vida el aumento de las primas globales en 2014 estuvo alentado por un comportamiento bastante favorable en los mercados avanzados. En Norteamérica, las primas subieron un 2,6% con relación al año anterior y en Europa Occidental las primas volvieron a registrar un crecimiento positivo (+0,6 %) después de años de descenso y aletargamiento. En concreto, este Sigma incluye un capítulo especial sobre el estancamiento de las primas de No Vida en Europa Occidental desde 2007.

Las primas de seguro médico privado se han destacado especialmente debido a un vigoroso crecimiento en toda Europa. Pero el crecimiento de las primas en los países periféricos meridionales en particular ha sido muy débil desde la crisis económica y, por ramos de negocio, el de accidentes (especialmente automotor) se ha contraído bruscamente. Sin embargo, “en los últimos siete años no deben contemplarse como una referencia para el comportamiento del crecimiento futuro en los mercados europeos de no vida. El panorama económico, aunque sigue siendo débil, probablemente continuará mejorando, y cuando disminuya el desempleo, las primas de no vida, incluyendo automotor, se recuperarán”, observa Daniel Staib, coautor del informe.

Por su parte, en los mercados emergentes, las primas crecieron un robusto 8,0% en 2014. El factor clave, explican desde SWISS RE, fue el continuado aumento en China, principalmente en los ramos de automotor, crédito y garantía y agrícola, y en India, donde una mejora de las expectativas empresariales y el crecimiento económico relanzaron las primas. Tanto en los mercados avanzados como en los emergentes, la tasa de crecimiento media anual de las primas no ha conseguido alcanzar el ritmo anterior a la crisis.

Las tasas de interés bajas continuarán afectando a la rentabilidadLa rentabilidad general en el sector del seguro de Vida mejoró ligeramente en 2014 impulsada por mercados de valores más fuertes, mayor crecimiento de las primas y esfuerzos para la contención de costes, revela el informe. Los resultados técnicos en No Vida fueron positivos pero un poco más bajos que en 2013, ya que la experiencia de siniestros empeoró ligeramente y las contribuciones de las liberaciones de reservas del año anterior se redujeron. Tanto el sector de Vida como el de No Vida continuaron sufriendo tasas de interés bajas y la rentabilidad general del sector sigue estando por debajo de los niveles anteriores a la crisis. Se espera que en 2015 el crecimiento de las primas de vida se mantenga bastante sólido en las regiones avanzadas y que aumente en los mercados emergentes, especialmente en Europa Central y Oriental y en China. Es probable que el mercado de vida de EE. UU. mejore conforme se fortalezca la economía y el mercado laboral, pero en Europa Occidental el crecimiento de las primas disminuirá después de su fuerte aumento en 2014. La perspectiva para el sector de No Vida en los mercados avanzados es más moderada, puntualiza. Las tarifas de las primas se mantienen bajas y aunque el crecimiento económico está mejorando, sigue siendo lento. Por otro lado, se prevé que el crecimiento de las primas de no vida en los mercados emergentes continúe siendo robusto. |

(fuente: BDSAL – 24/6/15)

{kind=link}

{kind=link}

{kind=link}