- El portal de noticias de Río Uruguay Seguros

- 0800 888 7787

- atencionalasegurado@riouruguay.com.ar

La era del crédito desenfrenado amenaza el crecimiento chino

Conforme se intensifican los temores sobre la deuda de China, la carga que supone pagar esos préstamos podría convertirse en el detonante que convierta el crédito desmedido en un lastre para el crecimiento económico y un motivo de estrés financiero.

Pocas áreas ilustran mejor estos apuros que el antiguo sector industrial, donde las acereras y hornos de cemento estatales siguen tomando dinero prestado y expandiéndose pese a que aumenta su sobrecapacidad. Debido a que las deudas son grandes y las ganancias pocas, algunas empresas, como la siderúrgica estatal Shougang Group, están recurriendo a créditos nuevos para pagar los antiguos, según Dagong Global Credit Rating Co.

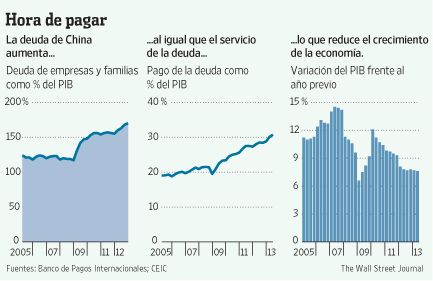

A nivel nacional, los 4 años y medio de crecimiento desenfrenado en el crédito han incrementado significativamente la carga de la deuda de China. Los préstamos pendientes de empresas y hogares ascendieron a 170% del Producto Interno Bruto al final de 2012, frente a 117% en 2008, según datos del Banco de Pagos Internacionales (BPI). La cifra de 2012 para Estados Unidos era de 157%.

Partiendo de una tasa de interés promedio de junio de 6,9% sobre los préstamos por pagar y un cumplimiento de pago a lo largo de los próximos 10 años, los pagos de intereses y de capital principal en la deuda de empresas y hogares actualmente representan alrededor de un tercio del PIB de China. Al final de 2007, cuando estaba a punto de estallar la crisis financiera, el coeficiente del servicio de la deuda en EE.UU. era de 21% del PIB, una cifra que se mantuvo prácticamente inalterada al final de 2012, según el BPI.

Hay pocas señales de una crisis inminente. Los niveles de deuda incobrable en los bancos de China son bajos. El alto índice de ahorro significa que los depósitos bancarios siguen acumulándose, y una cuenta de capital muy controlada dificulta la salida de los fondos.

Además, Beijing cuenta con varias herramientas para lidiar con los problemas. En muchos casos, tanto los prestamistas como los prestatarios son propiedad del Estado. La deuda del gobierno central es pequeña.

Sin embargo, incluso sin crisis, los costos en alza del repago de deuda siguen amenazando con ahogar el crecimiento, que ya roza un mínimo de 20 años. Si el dinero se utiliza para pagar la deuda, las empresas no pueden invertir tanto y los gobiernos locales podrían tener que limitar sus gastos en servicios públicos cruciales. Las empresas y gobiernos muy endeudados son más propensos a caer en cesación de pagos, especialmente si la expansión económica se sigue desacelerando.

Eso debilita incluso a un sector financiero atribulado que podría tener que frenar la concesión de préstamos si las deudas incobrables se acumulan. Los créditos bancarios ya se han duplicado en tamaño desde fines de 2008.

El alza en las tasas de interés, que podría producirse como respuesta de un aumento en la inflación o de una liberalización del sector bancario por los reguladores, exacerbaría la presión.

Dados los niveles existentes de deuda, un aumento de un punto porcentual en las tasas de interés agregaría casi dos puntos porcentuales del PIB a la carga anual de repago de deuda.

Una fisura clave es la capacidad de pago de los gobiernos locales de China. Desde la crisis financiera de 2008, las municipalidades en todo el país se han endeudado fuertemente para financiar un frenesí de inversión en carreteras, vías férreas y aeropuertos. Ya que muchos de esos proyectos generan pocos o ningún retorno a corto plazo, el pago es un desafío y algunos gobiernos locales están asumiendo más deuda para pagar préstamos existentes.

Al final de 2012, Kunming Transport Investment Co., uno de varios vehículos de financiación para el gobierno de Kunming, una ciudad al suroeste de China, había asumido 37.900 millones de yuanes (US$6.145 millones) en deuda, más que todos los ingresos tributarios de la ciudad, según China Chengxin International, una firma de calificación de crédito. Dado que las ganancias de Kunming Transport son apenas suficientes para cubrir los pagos de intereses, «la carga de la deuda es pesada», indicó Chengxin en un informe de calificación de deuda. Kunming Transport declinó ofrecer comentarios.

En el sector corporativo, son las firmas en la industria pesada —acereras como Shougang, fundidoras de aluminio y hornos de cemento— las que han acumulado algunas de las deudas más cuantiosas.

Los datos de FactSet, un proveedor de información financiera, muestran que la deuda neta para firmas en el sector escaló a 30 veces las ganancias netas en 2012, frente a 10 veces en 2011, debido a que la deuda siguió creciendo y las ganancias se desplomaron.

Además, parece que China está cosechando menos frutos del dinero prestado. El crédito se expandió cerca de 20% interanual en el primer semestre, mientras que el PIB creció solo 7,6%. Un posible motivo: la nueva deuda se está usando para pagar el interés de préstamos en lugar de emplearse para inversiones productivas.

Fuente: Wall Street Journal (http://online.wsj.com/article/SB10001424127887323906804579037522511924430.html?mod=WSJS_inicio_LeftWhatsNews)

{kind=link}

{kind=link}

{kind=link}