- El portal de noticias de Río Uruguay Seguros

- 0800 888 7787

- atencionalasegurado@riouruguay.com.ar

El leasing pisa cada vez con más fuerza a la hora de financiar la compra de vehículos y maquinarias

En el último trimestre aumentaron un 58% los contratos realizados bajo esta modalidad. En tanto el incremento fue del 39% en términos interanuales. Más de la mitad de las operaciones efectuadas con esta herramienta corresponden a adquisiciones de autos y camiones

En la actualidad, entre los instrumentos existentes para financiar la adquisición de bienes de capital se destaca el leasing, una modalidad que -en los últimos tiempos- se ha ido posicionando con fuerza en el mercado.

Según datos recientes de la Asociación de Leasing de Argentina (ALA), el volumen demandado a nivel local creció casi 40% entre septiembre de 2012 y el mismo mes del presente año.

En tanto, la cantidad de contratos realizados entre julio y septiembre de 2013 subió casi 60% respecto del trimestre previo.

Este repunte se refleja en los montos de los contratos, que se incrementaron cerca del 64% en igual lapso.

¿Qué es el leasing?

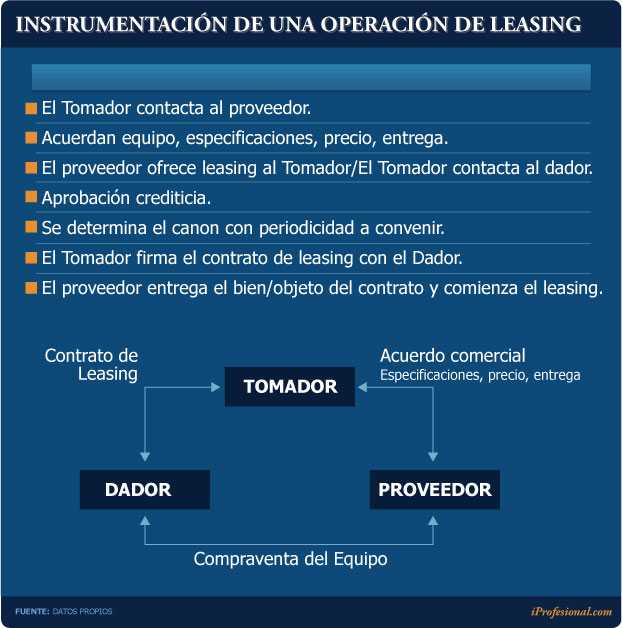

En este contexto, resulta clave entender en qué consiste y sus principales ventajas. Concretamente, se trata de una operación a través de la cual:

• La entidad prestadora del dinero (banco o financiera) compra a su nombre el bien elegido por el cliente.

• A modo de ejemplo, dicho bien puede ser una máquina, vehículo o flota de autos.

• Posteriormente, el banco le transfiere la tenencia por un tiempo pre-acordado (puede ser 24, 36 o 48 meses).

• Como contraprestación, quien recibe el bien abona un canon mensual (ver infografía).

En la jerga del mercado se conocen dos tipos de leasing:

En el operativo, el dador entrega el bien para que lo utilice el arrendatario por tiempo determinado a cambio de una cuota pero la transferencia de la propiedad no es la idea de este tipo de contratación.

En cambio, en el financiero se ofrece claramente la opción de compra, en este caso interviene un «intermediario financiero» transfiriendo los derechos y obligaciones con la propiedad del bien. Se asimila más a una modalidad cercana a la financiación tradicional.

Ventajas

A los fines meramente legales, existe un solo tipo de leasing. En tanto, en el plano fiscal existen diferencias, por ejemplo en el tratamiento en el Impuesto a las Ganancias.

El leasing financiero es el único que otorga ventajas tributarias reales, dado que permite la deducción acelerada de las cuotas pagadas, independientemente de la vida útil del bien.

En cambio, el operativo no permite la depreciación acelerada. Es decir el tomador, en lugar de deducir lo que abona como canon, sólo puede considerar el importe de la amortización como si tuviera la propiedad del mismo (legalmente no la tiene, pero fiscalmente sí).

Por otra parte, como el bien se incorpora como activo cuando se ejerce la opción de compra -por su valor residual- no genera tributación por el Impuesto a la Ganancia Mínima Presunta (IGMP) durante la duración del leasing.

Las ventajas que otorga el leasing respecto a otras líneas crediticias son varias. En especial, en dos cuestiones clave: la tasa de interés y los beneficios impositivos a los que se accede.

La financiación mediante esta operatoria -del 100% del valor del bien- puede ser a un plazo de 60 cuotas, si bien dicho lapso dependerá del tipo y precio del activo, como así también de la capacidad crediticia del interesado.

En el caso de los autos, por ejemplo, su amortización está calculada a 36 meses.

Otros de los beneficios que posee esta herramienta y son muy valorados por las empresas son:

-Adquirir un bien sin inmovilizar capital: el tomador se evita el tener que efectuar un desembolso inicial importante. Sólo abona la primera cuota a la entrega del activo y los gastos inherentes al mismo (sellados, impuestos, transportes, entre otros).

-Contribuye a la «caja» de la firma: al ser posible la imputación de los cánones a gastos de explotación, los pagos son deducibles del Impuesto a las Ganancias.

-Permite diferir IVA: a diferencia de una compra habitual -donde se abona todo al momento inicial- el tomador del leasing paga el tributo (con cada cuota) a lo largo de la vigencia del contrato.

-Flexibilidad en la operatoria: este tipo de acuerdos se puede adaptar al ciclo productivo del tomador y, por lo tanto, le brinda a éste mayor elasticidad para la cancelación del pago.

Fuentes del sector destacan que esta operatoria ofrece un plan, incluso, más beneficioso que otro tipo de créditos bancarios.

Esto es así porque para la cancelación del leasing se aplica un interés cuyo costo financiero total se ubica por debajo del 30 por ciento.

Además, no se incurren en otros cargos adicionales, como sí sucede en otras líneas.

Crecimiento

El crecimiento de esta herramienta -de acuerdo con lo que sostienen los principales actores del mercado- también es producto del mayor conocimiento y aceptación por buena parte de un público que no está familiarizado con esta operatoria o desconoce sus ventajas.

Además, se hace más atractiva en momentos en que hay mayores restricciones presupuestarias.

Amadeo Robles, gerente de Empresas de BBVA Francés, una de las entidades protagonistas del segmento, señala: «Es una excelente herramienta de financiación. Cubre un bache del mercado en lo que hace a líneas de largo plazo, tiene un bajísimo nivel de mora y muy buena aceptación de los clientes».

En cuanto a la dimensión del mercado, Nicolás Scioli, presidente de la Asociación de Leasing de Argentina (ALA), afirma: «Esperamos que con el paso del tiempo en la Argentina adquiera el mismo protagonismo que en Brasil, donde ya representa el 0,8% del PBI».

El directivo comenta que, en el plano local, esa cifra es de la mitad por lo cual considera que goza de amplio margen para crecer y excelente potencial para hacerlo.

A modo de referencia, en Estados Unidos el leasing operativo representa el 30% de todas las operaciones de comercialización de bienes de capital.

En tanto, Scioli apunta que el monto total otorgado mediante esta herramienta en el país equivale a u$s1.700 millones. Y completa: «Esta actividad ya está generando 55.000 puestos de trabajo con la cartera actual».

Comparaciones

El interés que se debe abonar en un contrato de leasing a tres años es, en promedio, del 28 por ciento.

Esa cifra representa un nivel muy cercano a la inflación y se ubica muy por debajo de varios de los préstamos personales que se ofrecen en el mercado, en los cuales el interés puede acercarse cómodamente al 50 por ciento.

«Muchos particulares y empresas eligen el leasing por las ventajas que otorga a la hora de invertir en bienes de capital. En tanto, a las entidades les resulta más fácil prestar el dinero ya que, en última instancia, pueden recuperar más fácilmente la posesión. Es una garantía real», asegura Scioli a iProfesional.

También explica que es más sencillo acceder al mismo, comparado con otras formas de financiación, ya que los requisitos son más flexibles.

«No tiene gastos ocultos en comparación con lo que sí ocurre en otro tipo de préstamos», afirma Scioli, al tiempo que remarca que «es hasta un 10% más económico que un préstamo prendario, si se compara el Costo Financiero Total».

En la Argentina se utiliza el «leasing financiero», que se acerca más a una modalidad de financiación tradicional. Según la Asociación de Leasing de Argentina, éste representa casi el 97% de las operaciones.

El financiamiento mediante esta operatoria puede pactarse a 60 cuotas, si bien el plazo suele depender del tipo y precio del activo, como así también de la capacidad crediticia del interesado.

En el caso de los autos, como se mencionara, su amortización está calculada a unos 36 meses.

¿Cuánto se paga? A modo de referencia, el monto de la cuota mensual puede ir desde los $20 a $40 por cada $1.000 solicitados.

Por ejemplo, si se adquiere un vehículo por $100.000, se tendría que abonar alrededor de $4.000 durante 36 meses.

«Además, el banco se encarga de realizar todo el trámite con el proveedor elegido por el cliente y con la compañía de seguros. Esto le facilita las cosas al comprador, más allá de que todas las condiciones se fijan en el momento inicial, lo que le evita sorpresas futuras», agregan desde BBVA Francés.

Qué se puede comprar

Las empresas son las principales demandantes, concentrando cerca del 90%. En tanto, los particulares representan alrededor de un 10% del share de la operatoria.

¿Qué productos se adquiere mediante este sistema? La demanda se divide en:

• Equipos de transporte, logística y automotores (58%).

• Equipamiento industrial (13,3%).

• Maquinaria de construcción y agrícola (17,6%).

• Equipos de tecnología y telecomunicaciones (5%).

• Otros usos (6,1%).

El sector industrial es el principal tomador de esta línea crediticia, acaparando el 41% del volumen de mercado.

Luego le siguen el sector agrícola y el de servicios. En tanto que construcción y comercio ocupan el cuarto y quinto lugar, según datos de la Asociación de Leasing de Argentina.

Los camiones y vehículos pesados son lo más demandados (63%). Le siguen los equipos industriales (11,5%), maquinaria agrícola y para la construcción, con alrededor de 9% del mercado total cada una.

«Este año el crecimiento viene, principalmente, de la mano de los automóviles donde se elevó un 40% el volumen de las operaciones», describe Daniel Seva, presidente de Inverlease.

«También crecimos en equipamiento industrial, en especial tecnología como impresoras de alto volumen y máquinas para laboratorios», agrega Seva.

Mercado local

El plazo promedio de la cartera de leasing es de 34 meses.

Esta herramienta hoy está «mucho más difundida porque hay más publicidad de los bancos desde que incursionaron con más fuerza en este negocio», resume Seva.

El total que involucra la operatoria (si se contabilizan acuerdos activos del 2013 y de años anteriores), suma un saldo de unos $9.500 millones.

En cuanto al desempeño de enero a septiembre de este año (últimos datos del mercado), se firmaron 13.700 contratos por un monto total cercano a los $5.000 millones.

El líder de este mercado es BBVA Francés, con 17% del volumen de pesos operados en el 2013. Le sigue Banco Patagonia (10,6%) y Nación Leasing (9,66%).

«Desde que lanzamos el producto, hace más de 10 años, lo hemos considerado como la mejor herramienta para financiar equipamiento, básicamente para el segmento de las empresas», explica Robles del BBVA Francés.

Este banco trabaja tanto en el segmento de maquinarias (industriales y vinculadas al agro) como sobre rodados (flotas de vehículos, utilitarios, camiones, flotas).

En cuanto al crecimiento en la cantidad de contratos en forma interanual, los números del siguiente cuadro son contundentes:

Nuevamente el BBVA Francés encabeza este listado, con 2.100 contratos, seguido por el Banco Patagonia y Galicia, con incrementos promedio del 40 por ciento.

(Fuente: IProfesional.com-Por Mariano Jaimovich)

{kind=link}

{kind=link}

{kind=link}