- El portal de noticias de Río Uruguay Seguros

- 0800 888 7787

- atencionalasegurado@riouruguay.com.ar

Claves para entender el proyecto de Ganancias del Gobierno

Impuestos

El mínimo no imponible sube 15%, pero se quitan deducciones por familiares y no se actualizan las escalas por inflación.

El Poder Ejecutivo envió al Congreso un proyecto de modificación de la ley del Impuesto a las Ganancias. Se propone incrementar las deducciones personales un 15%; habrá menos vínculos familiares para poder descontar; se actualizan los tramos de ingresos netos de la tabla que se usa para el cálculo del impuesto y se modifican las alícuotas.

Actualmente, paga impuesto un trabajador soltero que gana más de $ 18.880 mensuales y un casado, con dos hijos, que percibe $ 21.940. Con la reforma que propone el gobierno los importes se elevan un 15% (soltero: $ 21.713 y casado con dos hijos $ 25.332).

Los jubilados pasarán a pagar cuando ganen más de $ 21.713 (hoy: $ 18.880). En cambio otro proyecto, presentado por el Frente Renovador, propone un piso para sufrir retenciones de $ 48.000 para una familia tipo y de $ 34.000 para un trabajador soltero. Esta última propuesta exime a todos los jubilados del tributo, salvo aquellos que perciben más de $ 60.000. Habrá que ver qué ley sale en definitiva del Congreso, luego del tratamiento de los proyectos.

El detalle de los cambios, que surgen del proyecto del Poder Ejecutivo, es el siguiente:

- Cargas de Familia: Se propone eliminar las deducciones por cónyuge, y de los ascendientes (padres, abuelos, bisabuelos y padrastros). En el nuevo Código Unificado nacía el vínculo de las uniones convivenciales, pero no serán tenidas en cuenta como deducción en el cálculo del Impuesto a las Ganancias. En referencia a los ascendientes, actualmente se encontraban sin posibilidades de deducirse porque los ingresos anuales por jubilación y pensión, a pesar de ser las prestaciones mínimas, superaban el importe del mínimo no imponible (límite establecido por la ley).

En cuanto a los hijos e hijastros, que ahora se pueden descontar hasta los 24 años, de salir la reforma la edad límite baja al momento de cumplirse los 18 años. En resumen, habrá menos vínculos familiares para deducir (se dan de baja: cónyuge y las definidas como “otras cargas”). Para poder descontar a los hijos, éstos tendrán que residir en el país y no cobrar más de $ 48.666 anuales. El argumento que se pone, para eliminar a los familiares ascendientes y a los hijos de 18 años y los mayores de esa edad, es que éstos fueron incluidos en la universalización de las asignaciones familiares y en la mayor cobertura previsional que se alcanzó en todos estos años.

- Deducciones Personales: Se incrementan en un 15% las siguientes deducciones: Mínimo no imponible ($ 48.666), la deducción especial ($ 233.596,80) y los hijos ($ 22.872). Este incremento es inferior a la inflación que se estima en el proyecto del presupuesto para el año 2017, que es del 17%.

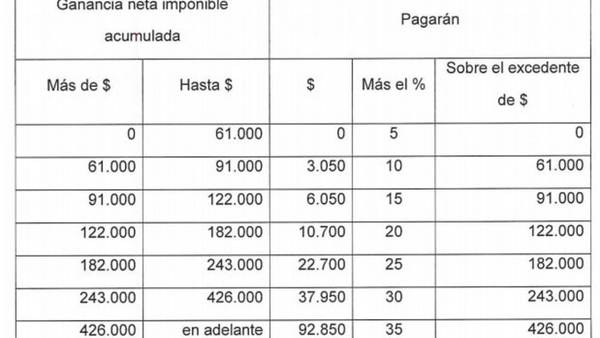

- Tablas de cálculo: Se proponen tres tablas, que regirán para los próximos tres años. Las nuevas escalas de alícuotas irán del 5% al 35%; finalmente, se descartó la idea de la tasa del 45%, ya que sumada a lo que permite descontar la ley de contrato de trabajo -del 20%-, por cuestiones previsionales, el total de las deducciones habilitadas podría llegar hasta el 65% de la remuneración mensual, siendo un porcentaje confiscatorio del sueldo.

Actualmente, las tasas van del 9% al 35%. En este punto la mejora llega porque los tramos, o escalones intermedios comprenderán a los empleados de menores sueldos a los que se les aplicará menores tasas. Hoy el cálculo es el siguiente: cuando el resultado de los ingresos anuales menos las deducciones personales y las generales llega hasta $ 10.000 se paga 9% de impuesto. En cambio, con la propuesta cuando la diferencia neta llegue hasta $ 61.000 la tasa que se aplicará es del 5%. Estas tasas no se ajustan desde 1999, a pesar de que en la ley 20.628 el artículo 25 ordene actualizar las deducciones personales y los tramos de ingresos netos por los índices de precios mayoristas nivel general, que publica el INDEC.

Para 2018, se propone que más trabajadores paguen la tasa mínima del 5%, y más gente para 2019, siempre beneficiando a los que ganan menos. Para los empleados que caigan en el primer escalón del 5%, y que comiencen a tributar se les aplicará la tasa del 2% por todo su primer período fiscal. Hubiera sido mejor no anclar cifras fijas anticipadamente, sino ir ajustando las tablas (tramos y alícuotas) en función a cómo vaya variando la inflación y los aumentos de sueldos que se negocien en el futuro.

Otras cuestiones:

– Los autónomos recién verán los cambios cuando tengan que presentar la declaración jurada anual del Impuesto a las Ganancias correspondiente al año 2017, que vencerá en el 2018.

– El anuncio de la eliminación del impuesto a las Ganancias en el segundo aguinaldo no se encuentra incluido en el proyecto. Por eso, se espera que próximamente salga un decreto del Poder Ejecutivo, eximiendo del tributo al aguinaldo de los que cobran $ 55.000 mensuales y hasta la suma de $ 15.000 de SAC. Los que superen esa cifra sólo pagarán por el importe excedente; por ejemplo aquellos que perciben $ 40.000 mensuales tendrán un aguinaldo de $ 20.000 (50% del sueldo) y tendrán eximido de Ganancias hasta $ 15.000. Tendrán que pagar impuesto por el sueldo de diciembre más $ 5.000. El decreto que salga debería aclarar qué remuneraciones se toman de testigo, a los efectos de establecer el tope (último semestre del 2016). Sería importante que se derogue definitivamente la ley 26.731, que otorga facultades permanentes al Poder Ejecutivo para modificar las deducciones personales por decreto.

En síntesis:

1) Se dan beneficios en las escalas, porque los menores sueldos pagarán menos impuesto, pero son cifras fijas que no se ajustarán por la verdadera inflación y los acuerdos salariales que ocurran en el futuro. No es conveniente establecer tablas discrecionalmente.

2) Es insuficiente el incremento de las deducciones personales, porque van a estar por debajo de la inflación proyectada para el 2017. Tampoco se coloca una variable de ajuste para los próximos años.

3) Se quitan vínculos de cargas de familia.

4) Se olvidan otras deducciones que se estaban pidiendo incorporar para el futuro (colegios, alquileres y otros gastos relacionados con el trabajo).

El proyecto completo

http://www.ieco.clarin.com/economia/Claves-entender-proyecto-Ganancias-Gobierno_0_1692430810.html

{kind=link}

{kind=link}

{kind=link}