- El portal de noticias de Río Uruguay Seguros

- 0800 888 7787

- atencionalasegurado@riouruguay.com.ar

Riesgos equiparados al incendio

Conjuntamente, en principio, y salvo pacto en contrario, el asegurado no responderá cuando el incendio sea causado por terremoto, vicio propio de la cosa, guerra civil o internacional o por motín o tumulto popular.

Conjuntamente, en principio, y salvo pacto en contrario, el asegurado no responderá cuando el incendio sea causado por terremoto, vicio propio de la cosa, guerra civil o internacional o por motín o tumulto popular.

Si bien estos daños excluidos inicialmente por la ley no estarían cubiertos, actualmente se aprovecha para celebrar un pacto de cobertura que los incluya, y se los suele caracterizar como los hechos de tumulto popular, huelga, terrorismo, vandalismo o simple malevolencia individual o colectiva.

Acción directa: es cuando el fuego abraza a los bienes y los destruye.

Acción Indirecta: cuando el fuego, sin llegar a consumir los bs los daña total o parcialmente. Ej: El incendio a un edificio que ha provocado su debilitamiento, consecuencia por la cual la autoridad a ordenado su demolición.

Evacuación: Consiste en el traslado de los bs del local incendiado a otro, para evitar la propagación del fuego, o para salvarlos de su destrucción.

Extravio: Cuando las cosas no se encuentran en el lugar que se decian encontrar. No es igual a sustracción (apoderamiento ilegitimo)

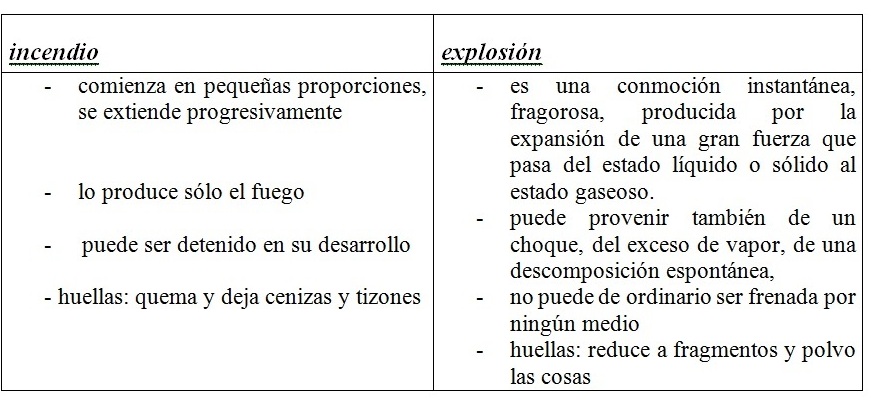

Cuando nos referimos a la explosión, señala Vivante que es fácil distinguir el incendio de la explosión:

Aquí hay que aclarar que cuando el riesgo de explosión sea excluido de la cobertura habrá que distinguir entre la explosión causada por el incendio y la explosión que es causa del incendio.

Respecto del rayo se ha dicho que es una descarga eléctrica atmosférica causada por diferencia de potencial entre una nube tormentosa y la tierra (Meilij) y aquí se han de indemnizar los daños producidos por el rayo, así como también los ocasionados por el incendio que éste pudiera haber causado.

Soler Aleu señala que a través de las medidas para extinguir el fuego se pueden dañar bienes que no estén sometidos a la acción directa de éste, por ejemplo cuando el agua lanzada afecta otros bienes que no estaban en llamas. Asimismo, establece que la demolición puede ser necesaria para cortar el avance del fuego, pero, sin embargo, interpreta que la orden de demolición, para que pueda ser considerada y hacer resarcible el daño, debe emanar de la autoridad competente para impartirla.

Debemos señalar que hay discrepancias respecto de la calificación del artículo 85 de la Ley de Seguros, ya que algunos autores entienden que ésta es una norma de carácter imperativo que invalida toda disposición en contrario que pudiera contener la póliza (Halperin, Meilij, Zunino) y otros consideran que ésta es una norma que se puede modificar pudiéndose pactar la exclusión de alguno o algunos de los resultados allí mencionados (Soler Aleu).

Bienes susceptibles de ser asegurados. Respecto del interés en el seguro de incendio se puede decir que puede tener por objeto toda cosa material susceptible de incendio y por lo tanto inmuebles de toda clase y muebles sin límite, debiendo estar determinado en la póliza o siendo por lo menos determinable a través de ésta.

Se suele excluir a determinados bienes como la moneda, títulos, acciones, bonos, etcétera, en virtud de que se trata de cosas que se destruyen muy fácilmente, tienen un elevado valor y es difícil comprobar su existencia. Claro está que ello ha de depender de lo que pacten las partes.

(Fuente, se toma como base el material del prof. José Aranda, aportado por Guillermo Vazquez, adaptado por RON)

{kind=link}

{kind=link}

{kind=link}