- El portal de noticias de Río Uruguay Seguros

- 0800 888 7787

- atencionalasegurado@riouruguay.com.ar

Las primas de seguro de salud privado en los mercados emergentes se duplicarán para 2020

El seguro de salud privado puede desempeñar un rol clave en la creación de sistemas sanitarios nacionales sostenibles

A la vez que aumentan los niveles de renta en los mercados emergentes, los individuos gastan más en servicios de atención sanitaria como medio de mejorar su calidad de vida. Esto genera demanda y expectativas de mejores servicios sanitarios en los mercados emergentes, según pone de relieve el último estudio ‘El seguro puede ayudar a mantener la salud en los mercados emergentes’, elaborado por Sigma de SWISS RE.

El sector del seguro está bien preparado para satisfacer las crecientes necesidades de gasto sanitario de los individuos, puntualiza el informe, y también puede convertirse en un pilar central de un sistema sanitario nacional sostenible. En los mercados emergentes, el dinero para pagar la atención sanitaria proviene tradicionalmente del gobierno, a través de impuestos y de particulares, que a menudo hacen importantes aportaciones de sus ahorros familiares. Sin embargo, la dependencia en estos dos canales de financiación de la atención sanitaria se cuestiona cada vez más. Hay una creciente presión sobre las arcas públicas y, al mismo tiempo, las tecnologías y medicamentos más avanzados están encareciendo el precio de los servicios sanitarios.

El SSP tiene potencial para ser un canal principal del gasto sanitario

Ante este panorama, el Seguro de Salud Privado (SSP) proporciona a los consumidores protección financiera contra futuros gastos relacionados con la salud mediante una prima regular asequible, mitigando la carga de grandes impactos imprevistos sobre los ahorros privados. “Los consumidores comprarán cada vez más SSP porque les proporciona un medio para pagar el nivel de servicios sanitarios que necesitan”, afirma Kurt Karl, economista jefe de SWISS RE. El SSP también ofrece a los consumidores más opciones respecto al lugar, tipo y nivel de tratamiento, y, en determinados productos, libertad para elegir cómo usar las prestaciones recibidas. De este modo, puede suplementar y/o complementar servicios sanitarios públicos ayudando a los consumidores a pagar tratamientos no cubiertos o no disponibles en los programas públicos.

Para los gobiernos, el SSP tiene potencial para ser un canal principal del gasto sanitario. Sin embargo, está infrautilizado. En 2012, el SSP cubría menos del 10% del gasto sanitario total en los principales mercados emergentes. En el lado de la oferta, el SSP puede aportar innovación en toda la cadena de valor de la atención sanitaria, incluyendo desarrollo de producto, venta y distribución, suscripción, siniestros, sistemas de pago y servicios al consumidor, consiguiendo mejores servicios a menor coste. “Las aseguradoras han sido capaces de llegar a nuevos clientes utilizando nuevas tecnologías y fijando el precio de los productos en línea con la disposición y capacidad para pagar”, indica Clarence Wong, coautor del estudio.

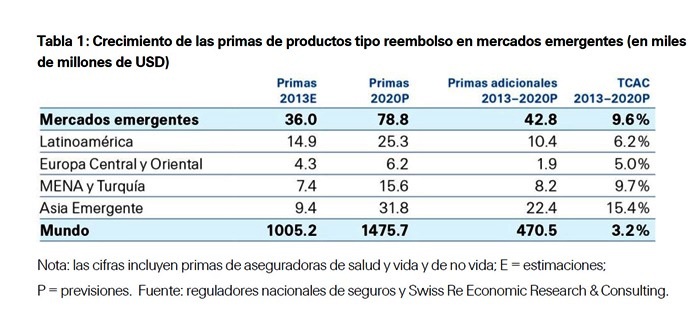

Los producto de SSP están mostrando un fuerte crecimiento en los mercados emergentes. Se estima que las primas de los productos tipo reembolso han crecido un 11,2 % en términos anuales reales entre 2003 y 2013, y se prevé que crezcan un 9,6 % al año hasta 2020, tres veces la tasa de crecimiento global de las primas en este segmento. Los datos de primas de productos de prestación definida en los mercados emergentes son escasos, pero las entrevistas con expertos realizadas para el estudio indican que la demanda de productos de SSP de prestación definida también está creciendo rápidamente.

Mercados emergentes: ¿En qué etapa se encuentran los SSP?

El sector del SSP se encuentra en diversas etapas de desarrollo en las distintas regiones emergentes debido, en gran parte, a las diferentes estructuras de los sistemas sanitarios y la infraestructura sanitaria de cada nación.

En Latinoamérica, las primas de los productos tipo reembolso aumentaron a una tasa de crecimiento anual real del 6,8 % de 2003 a 2013, y se prevé un crecimiento medio del 6,2 % hasta 2020. En cuanto a las prestaciones definidas, las soluciones de enfermedad grave se están desarrollando favorablemente, aunque la falta de concienciación del consumidor sigue siendo un obstáculo importante. El seguro de gastos de hospitalización, otro producto de prestación definida, es cada vez más frecuente como parte de ofertas de bancaseguro.

En el caso de Asia emergente, muchos gobiernos han señalado los productos tipo reembolso como un área de crecimiento, y se prevé que las primas crezcan un 15,4 % al año entre 2013 y 2020, el crecimiento más fuerte de todas las regiones emergentes. Los productos de prestación definida también son populares. Por ejemplo, el seguro contra cáncer ha despertado gran interés en muchos mercados de la región, siguiendo el éxito de productos contra el cáncer en Corea del Sur y productos contra la recaída en Japón.

En un contexto de cobertura relativamente completa de prestaciones de seguridad social, la penetración total del SSP es baja en Europa Central y Oriental. El SSP se emplea principalmente para financiar tratamientos avanzados y adicionales no cubiertos por los sistemas sanitarios públicos. Se puede conseguir una gran variedad de productos de enfermedad grave en forma de cláusulas adicionales a pólizas de seguro vinculadas a fondos de inversión y mixtas, y como soluciones independientes. También es popular el seguro de gastos de hospitalización.

Por úlitmo, en África subsahariana, los pagos directos privados realizados con los ahorros familiares es un componente principal del gasto sanitario total. El sector del SSP continúa siendo pequeño, aunque se espera que el microseguro se convierta en un canal principal del gasto sanitario en muchos mercados de la región.

(fuente: BDSAL – 25/2/15)

{kind=link}

{kind=link}

{kind=link}