- El portal de noticias de Río Uruguay Seguros

- 0800 888 7787

- atencionalasegurado@riouruguay.com.ar

El aumento de la longevidad un nuevo riesgo muy específico para las compañías de Vida

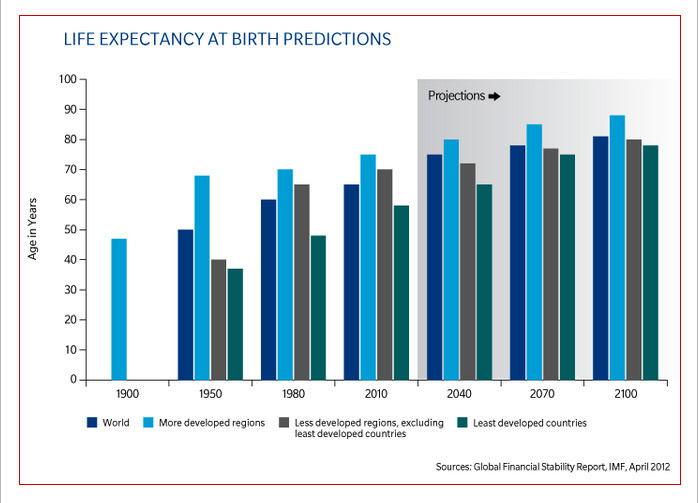

Los costes que tendrán en la sociedad los cambios en la longevidad y el aumento de la esperanza de vida serán temas de amplio alcance y muy difíciles de resolver. Según un estudio del Fondo Monetario Internacional (FMI) de 2012, si las personas viven tres años más de lo previsto, los costes podrían aumentar en un 50%. Las Naciones Unidas esperan que los gastos totales que supondrá el envejecimiento poblacional se duplicará entre 2010 y 2050.

Para las (re)aseguradoras, el aumento de la longevidad crea un riesgo muy específico, ya que los cambios son muy difíciles de medir y pronosticar. Detalla GUY CARPENTER, en su blog GCCapitalIdeas.com, matizando que la diversificación es difícil, si no imposible. Para el seguro de Vida tradicional, las mejoras en la mortalidad han sido positivas para la industria, tanto para las (re) aseguradoras como para los consumidores. Sin embargo, con una población que envejece, explican, los compradores de seguros están haciendo la transición a productos de rentas y seguros de invalidez para proteger sus fuentes de ingresos, además de optar por productos de cuidado a largo plazo y coberturas de enfermedad crítica para ayudar a cubrir los gastos del envejecimiento y la morbilidad.

«Para estos productos, las estimaciones imprecisas de la longevidad cambia de manera muy significativa y potencialmente abrumadora la economía de las empresas. La mortalidad y el riesgo de longevidad a menudo son considerados como cobertura entre sí, pero las poblaciones subyacentes son tan diferentes que es difícil de traducir esa cobertura en la mitigación del riesgo real», se indica.

(fuente: BDSAL – 28/9/16)

{kind=link}

{kind=link}

{kind=link}