- El portal de noticias de Río Uruguay Seguros

- 0800 888 7787

- atencionalasegurado@riouruguay.com.ar

Crece la demanda de reaseguro estratégico con soluciones personalizadas y motivaciones más amplias

Informe Sigma de SWISS RE

Los programas de reaseguro estratégico están diseñados para brindar una protección contra el riesgo más eficiente y permiten a las aseguradoras optimizar su estructura de capital para mejorar la rentabilidad y minimizar los costes asociados. Las soluciones estratégicas representan un área de demanda creciente del sector. Es cada vez más habitual que las aseguradoras incorporen reaseguro a sus planes de crecimiento y estrategia a largo plazo. Las soluciones estratégicas también se utilizan para gestionar circunstancias desafiantes, como fusiones y adquisiciones, cambios en los regímenes regulatorios o alteraciones en los mercados. Bajo este prima, el estudio sigma ‘Seguro y reaseguro estratégico: la tendencia creciente hacia las soluciones personalizadas’ se centra en la utilidad y el creciente uso de soluciones de seguro y reaseguro no tradicionales.

Sofisticación a la hora de gestionar su capital y sus riesgos, así como centralizar las compras de seguro y reaseguro entre ramos de negocio y territorios, esta es la tendencia de las aseguradoras: “Esto ha llevado a límites más elevados y mayores retenciones, con la sustitución de contratos locales por soluciones más grandes y complejas”, afirma el economista jefe de SWISS RE, Kurt Karl. “No obstante, -añade- esto va unido a una mayor necesidad de estructuras de seguro y reaseguro a medida que se adapten a situaciones únicas y que a veces se puedan mejorar con características innovadoras para satisfacer las necesidades específicas de un cliente”.

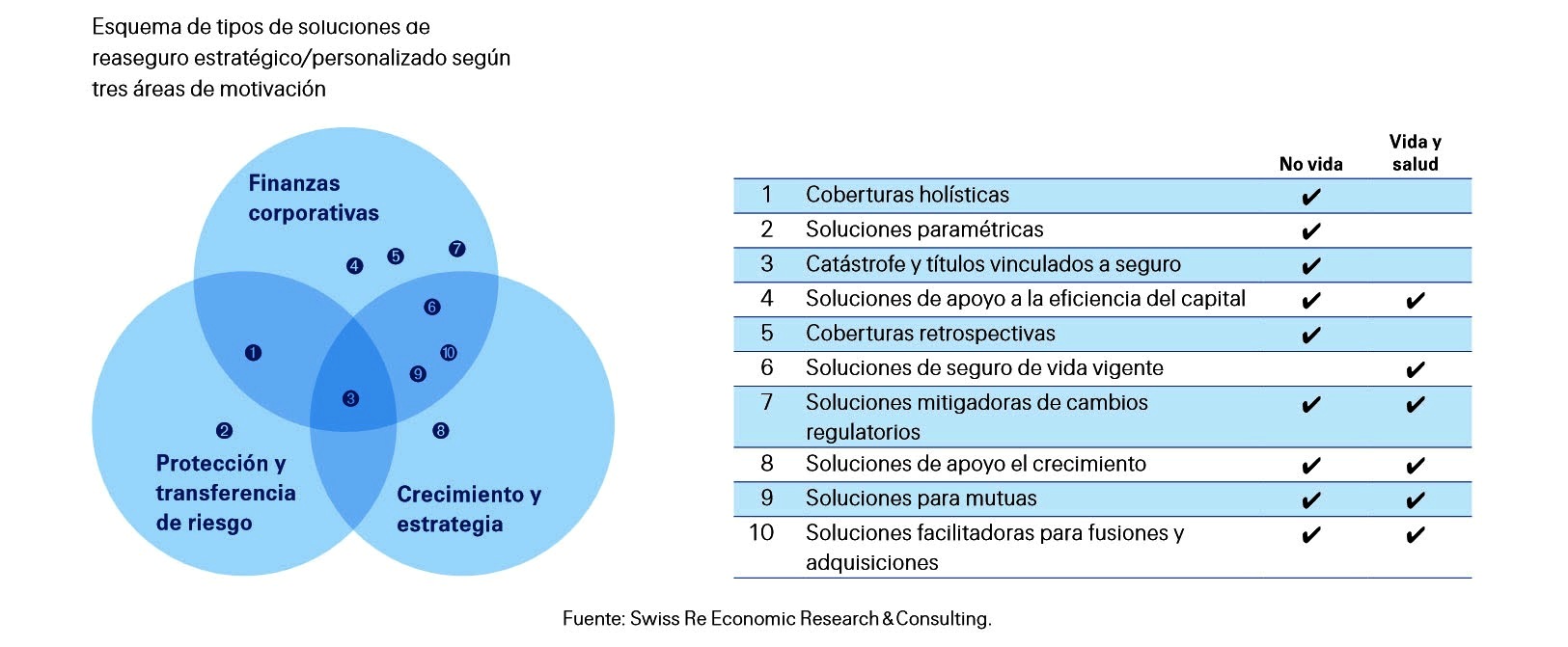

Evolución hacia tres áreas de motivación

La transferencia de riesgo es una premisa fundamental de cualquier transacción de seguro o reaseguro, incluídas las soluciones personalizadas. Sin embargo, los motivos para usar tales soluciones han evolucionado hacia tres áreas de motivación más amplias. La primera consiste en las soluciones estructuradas, diseñadas para aumentar la eficiencia del seguro y el reaseguro, combinando múltiples riesgos y/o desencadenantes interdependientes. Como parte de un proceso de gestión de riesgo más integrado, la transferencia de riesgo se centra en la distribución conjunta de todos los riesgos y facilita la expansión de la asegurabilidad de los riesgos difíciles de asegurar. También puede proporcionar grandes capacidades para riesgos de catástrofe, que son todo un desafío, especialmente para algunas aseguradoras y reaseguradoras más pequeñas.

El segundo uso no tradicional del reaseguro consiste en emplearlo con fines de financiación corporativa, es decir, para abordar problemas de gestión del capital. El coste y la eficiencia del capital se han vuelto cada vez más importantes en un entorno constante de baja rentabilidad y escaso crecimiento, y el reaseguro puede sustituir al capital tradicional y potenciar la rentabilidad. Las soluciones orientadas a las finanzas corporativas incluyen las coberturas de No Vida retrospectivas y las soluciones para seguro de vida vigente, con el objetivo de liberar el capital atrapado y monetizar los flujos de caja futuros previstos en los negocios a largo plazo.

La tercera motivación para emplear soluciones de reaseguro personalizadas es propiciar los objetivos estratégicos y de crecimiento a largo plazo de una aseguradora cedente. En Vida, los contratos de reaseguro se pueden diseñar para que ayuden a una aseguradora a financiar los grandes gastos y los flujos de caja negativos asociados al crecimiento de un nuevo negocio.

En No Vida, el apoyo al crecimiento mediante reaseguro está más centrado en el alivio de capital flexible bajo demanda y en mejorar la eficiencia del capital. El cedente también se beneficia de la experiencia técnica y de mercado de la reaseguradora. Las tres áreas de motivación para la compra de seguro y reaseguro estratégico no son mutuamente excluyentes.

| Estrecha alineación entre todas las partes interesadas

El uso de estructuras personalizadas como herramientas para lograr objetivos corporativos financieros y estratégicos a largo plazo suele ser un proceso multianual. En todos los casos, las transacciones de éxito se basan en una estrecha alineación entre todas las partes interesadas, que pueden incluir a la aseguradora, la reaseguradora, el agente y el regulador. Diversos factores contribuyen al éxito de un acuerdo de reaseguro estratégico, como objetivos claros, apoyo de los altos ejecutivos del cedente, equipos de negociación experimentados, gran capacidad de riesgo, relaciones a largo plazo y buenas prácticas respecto a la conformidad contable, fiscal y regulatoria. Por último, resulta fundamental que exista una comunicación transparente entre todas las partes implicadas en una transacción. |

(fuente: BDSAL – 13/9/16)

{kind=link}

{kind=link}

{kind=link}