Por primera vez en tres años, hay más países en los que se reduce el riesgo político

Por primera vez en tres años, hay más países en los que se reduce el riesgo político

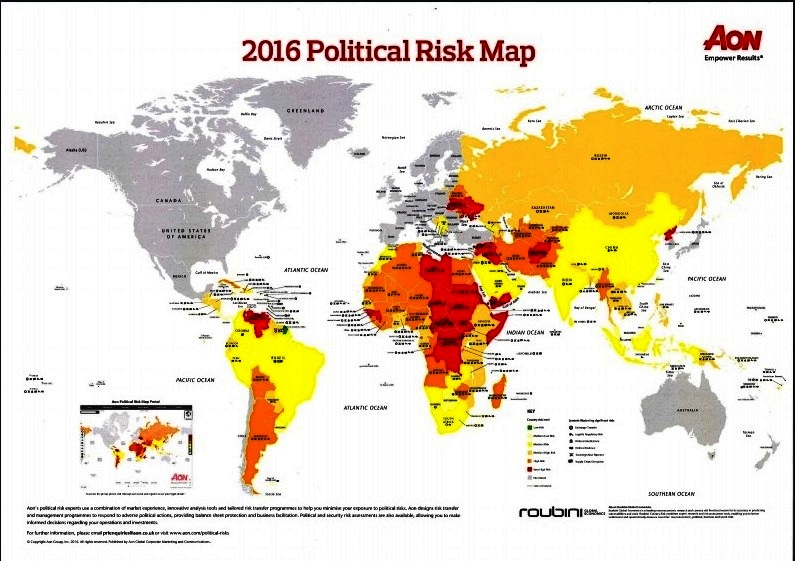

AON RISK SOLUTIONS presentó ayer la edición 2016 de su conocido Mapa de Riesgo Político para mercados emergentes. El estudio analiza este año, según se informó, los riesgos políticos en 162 países emergentes (excluyendo países miembros de la unión europea y OCDE). La clasificación de cada país (que va desde el bajo al muy alto) se elabora “combinando los análisis realizados por AON RISK SOLUTIONS en colaboración con Roubini Global Economics- firma de investigación independiente y global fundada en 2004- y la opinión de más de 20 sindicatos del LLOYD’S de Londres y aseguradoras multinacionales que suscriben activamente seguros de Riesgo Político”, según se explicó durante la presentación.

Uno de los aspectos destacados de esta edición es que, por primera vez, en los últimos tres años, hay más países en los que se reduce el riesgo político que en los que se produce un incremento, lo que se puede considerar “un signo alentador sobre los efectos de las reformas económicas”, según afirmó Fernando Villarrubia, excutive director de Riesgo Político & Surety de AON RISK SOLUTIONS para España y Portugal, a lo que añade que “a pesar del aumento de los riesgos económicos que se derivan de los bajos precios de las materias primas, se han experimentado mejoras en la estabilidad política. No obstante, la fragilidad de la economía global podría todavía causar importantes incrementos de riesgos políticos en los países y efectos colaterales en otros estados”.

Los ocho países que han experimentado una reducción de su nivel de riesgo político han sido China, Irán, Paquistán, Etiopía, Serbia, Jamaica, Nepal y Haití; en el otro extremo, los cuatro que han incrementado su riesgo político han sido Cabo Verde, Micronesia, Filipinas y Surinam.

Medidas anticorrupción

También se indicó que, a nivel de los mercados internacionales, “las medidas anticorrupción han contribuido al descenso del riesgo político en China. Sin embargo, los recientes problemas de implantación y la incertidumbre política han empañado la visión general. El ajuste y desaceleración de la segunda mayor economía mundial puede convertirse en un reto para los vecinos y principales socios comerciales de China, que podrían enfrentarse a unos riesgos políticos y económicos más elevados a medida que el ritmo y los factores de crecimiento van cambiando. Recientemente ha habido signos de mejora en la comunicación de las políticas, pero los riesgos persisten, fundamentalmente los relacionados con la generación de mayor apalancamiento en el sistema bancario chino”.

Otra de las conclusiones del estudio es que la evolución de muchas economías de mercados emergentes dependerá de que “los políticos sean capaces de implementar las reformas prometidas para atraer una mayor inversión en un momento en el que una mayor debilidad del comercio global y del crecimiento económico está incrementando la competencia por el capital”. Por su parte en Irán, la implementación del Joint Comprehensive Plan of Action (JCPOA), que ha permitido suavizar las sanciones internacionales, ha supuesto una mejora de la calificación del riesgo político del país en 2016.

Precio del petróleo

En el puesto más alto de la lista de los riesgos políticos a los que se enfrentan los inversores en mercados emergentes está el impacto de los precios del petróleo en los países ya frágiles que dependen del petróleo, como Libia, Rusia y Venezuela. Además, se argumenta que los países con unas instituciones más sólidas y mayores reservas de moneda extranjera estarán mejor posicionados para minimizar los riesgos derivados del impago de deuda soberana y del cambio de divisa, incluyendo los miembros del Goulf Cooperation Council (GCC), así como Colombia, Malasia y Kazajistán. Asimismo, en países como Egipto, Túnez o Marruecos, los riesgos relacionados con la seguridad en algunos países vecinos, como Irak, Argelia, Nigeria, Libia y Siria, pueden convertirse en un obstáculo para la mejora de las perspectivas de riesgo derivadas del abaratamiento del petróleo. “Los países productores y exportadores de petróleo deberán buscar ingresos sustitutivos para tratar de equilibrar las balanzas fiscales.

Esto puede afectar al sector corporativo con ajustes en los tipos impositivos y mediante la privatización de algunas compañías estatales”, afirma Pablo García Horcajo, responsable del Área de Riesgo Político y Crédito Estructurado de AON RISK SOLUTIONS desde su sede en Londres. “Al no existir signos de que los precios del petróleo vayan a volver a los niveles previos, las turbulencias en muchos de los países productores de petróleo continuarán e incluso podrían agravarse”.

Por otro lado, la efectividad de los grupos extremistas en Oriente Medio y África también será mayor en los países afectados, muchos de los cuales están sufriendo además la bajada de los precios del petróleo. Incluso en algunos países que parecen más resistentes, el incremento de los impuestos y una mayor tasa de desempleo podrían añadir tensiones políticas, dificultando aún más su capacidad para enfrentarse a otras crisis. También se llamó la atención sobre la recesión que vivirá Brasil, la más duradera desde 1930, lo que supone “un importante reto para la estabilidad social del país”.

Punto muerto político

Aunque muchos de los factores causantes de la crisis son políticos, incluyendo la situación de estancamiento entre los partidos políticos, que ha dejado las políticas fiscales y económicas en una situación de limbo, el incremento de la tasa de desempleo y la caída de los salarios está afectando tanto a particulares como a empresas. Para 2016, los activos no realizables de los bancos públicos continuarán incrementando la deuda y los costes de la misma mientras que la situación de punto muerto político erosionará la capacidad del país para enfrentarse a distintas crisis económicas, sociales y sanitarias, como el virus Zika.

(fuente: BDSAL – 9/3/16)

{kind=link}

{kind=link}

{kind=link}