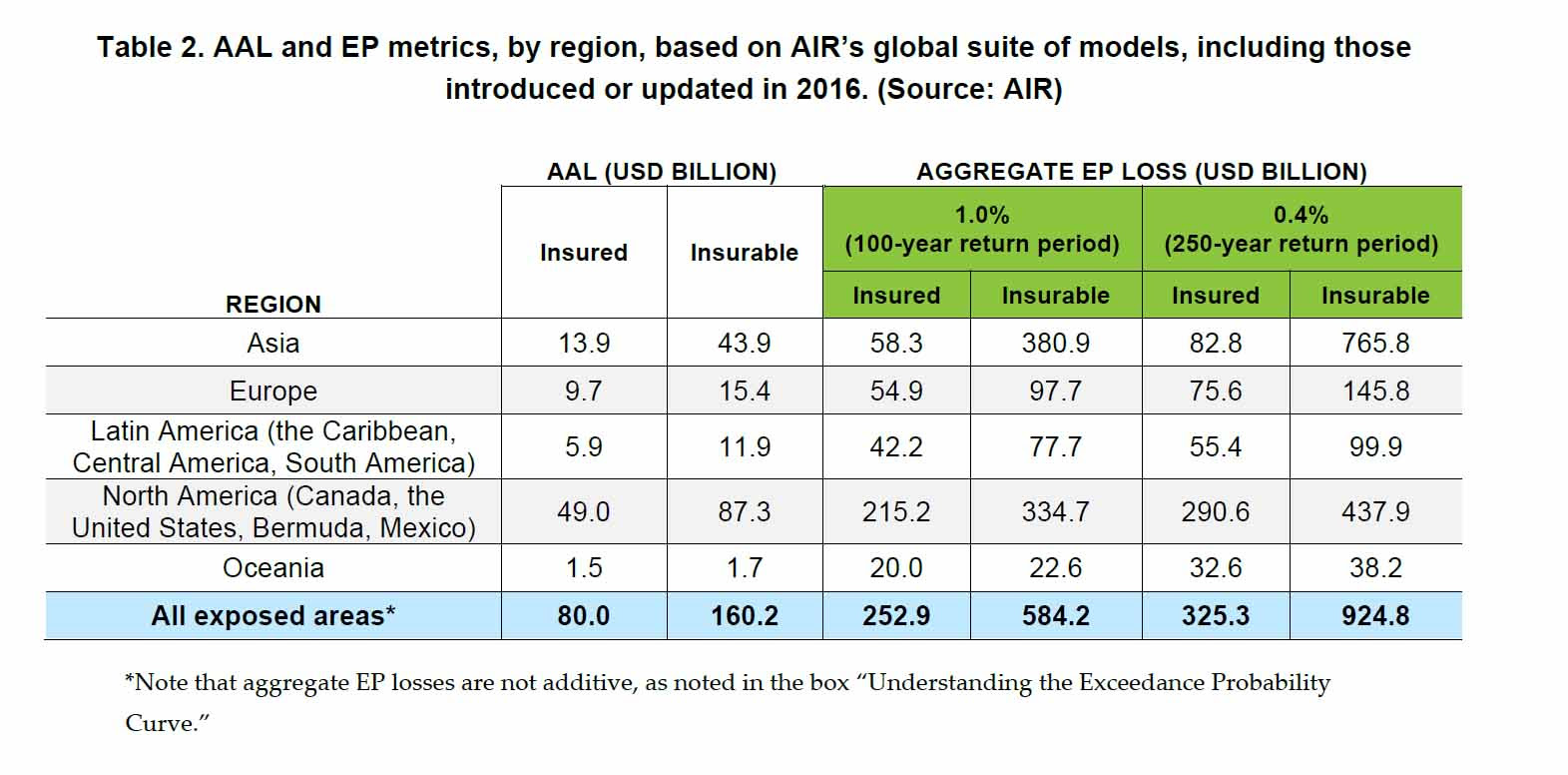

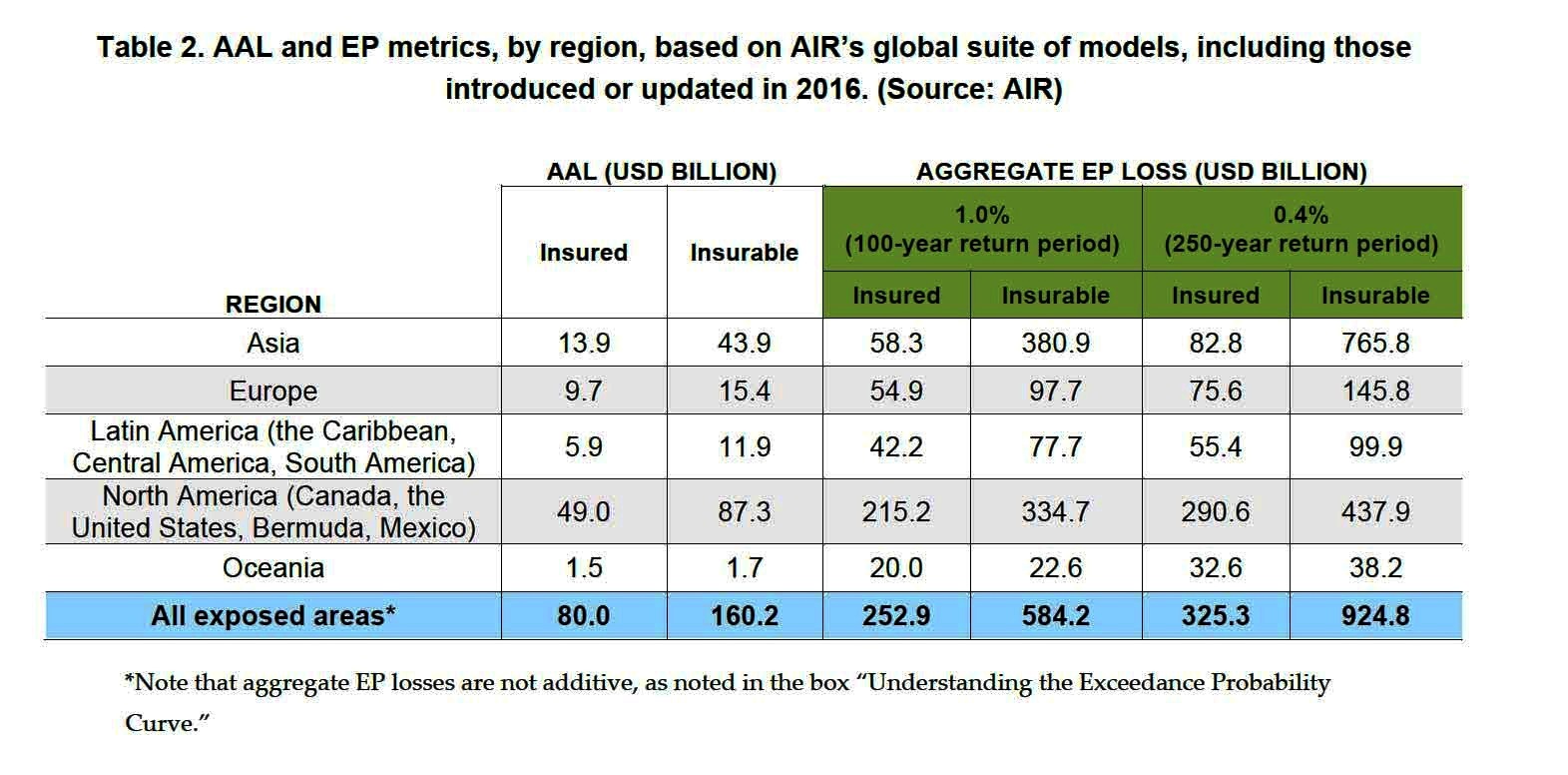

El promedio de las pérdidas aseguradas este año por desastres naturales a nivel mundial podría totalizar alrededor de 80.000 millones de dólares, según el informe ‘2016 Global Modeled Catastrophe Losses’ de AIR Worldwide, en el que detalla métricas clave de pérdidas sobre una curva de probabilidad de excedencia (EP por sus siglas en inglés) de la industria mundial. En base al informe, AIR estima que el 1% la probabilidad de excedencia de la pérdida asegurada (o pérdida del período de retorno de 100 años) de las catástrofes en todo el mundo es de aproximadamente 253.000 millones de dólares y el promedio de la pérdida anual asegurada es aproximadamente de 80.000 millones.

El promedio de las pérdidas aseguradas este año por desastres naturales a nivel mundial podría totalizar alrededor de 80.000 millones de dólares, según el informe ‘2016 Global Modeled Catastrophe Losses’ de AIR Worldwide, en el que detalla métricas clave de pérdidas sobre una curva de probabilidad de excedencia (EP por sus siglas en inglés) de la industria mundial. En base al informe, AIR estima que el 1% la probabilidad de excedencia de la pérdida asegurada (o pérdida del período de retorno de 100 años) de las catástrofes en todo el mundo es de aproximadamente 253.000 millones de dólares y el promedio de la pérdida anual asegurada es aproximadamente de 80.000 millones.

Este informe basa sus indicadores de pérdida global en los peligros y en las regiones que actualmente son modelados por AIR, incluyendo nuevos modelos y actualizaciones publicadas durante 2016, así como bases de datos de valores de propiedades para más de 100 países.

Según explica la firma en su informe, las mediciones derivadas del promedio de la pérdida anual global (AAL – aggregate average annual loss) y de la pérdida de probabilidad de excedencia para 2016 incluyen los resultados de un nuevo modelo introducido este año (terremoto en India) y reflejan cambios en el riesgo como resultado de los modelos actualizados (terrorismo estadounidense, Tifón del sudeste asiático con expansión para incluir a Guam, Macao, Saipan y Vietnam, terremoto en el sudeste asiático con expansión para incluir Hong Kong, Macao, Vietnam y Singapur), así como las últimas actualizaciones de las bases de datos de exposición de la industria de AIR para los EE.UU., India y el sudeste asiático.

Tanto el promedio de las pérdidas anuales aseguradas como las métricas de la curva agregada (EP) para todas las regiones y los peligros modelados por AIR, han aumentado constantemente desde que se publicó el primer informe en 2012. «La subida refleja tanto aumentos en el número como en los valores de las propiedades aseguradas en áreas de alto riesgo así como la inclusión de regiones y peligros para los que ya están disponibles nuevos modelos», revelan.

Oportunidades de crecimiento para el Seguro: pérdidas aseguradas y asegurables

El informe también incluye la presentación de las métricas globales de EP en una base asegurable, donde las métricas de pérdidas asegurables incluyen todas las exposiciones elegibles para la cobertura de seguro asumiendo límites estándar y deducibles, independientemente de si están realmente asegurados, destaca el informe. «Una gran diferencia entre las pérdidas aseguradas y asegurables puede indicar casos en los que el riesgo no se entiende completamente y la sociedad no está preparada para responder. Para las regiones y los peligros cubiertos por los modelos de catástrofes existentes, esta diferencia presenta no sólo oportunidades potenciales de crecimiento para la industria de seguros para ofrecer protección esencial a los propietarios de viviendas y negocios vulnerables, sino una responsabilidad para actuar”.

(fuente: BDSAL – 24/11/16)

{kind=link}

{kind=link}

{kind=link}