Buenas noticias para los PAS y brokers, que siguen demostrando -pese a la injusta mala imagen generada en los medios masivos en los últimos dos meses por una causa vinculada a los seguros con el Estado- su rol creciente dentro del mercado asegurador.

La SSN dio a conocer un nuevo informe, que marca el termómetro comercial del negocio, con la participación de los canales de venta actualizado al Ejercicio Económico 2022-2023.

Tal como surge de la circular del organismo de control, el total de Productores de Seguros asciende a 39.381 (sobre un total de 47.597 registrados), por arriba de la última medición, que llegaba a un total de 38.594.

En cuanto a los brokers, las sociedades de PAS habilitadas ascienden a 904 (por arriba de los 897 del ejercicio previo).

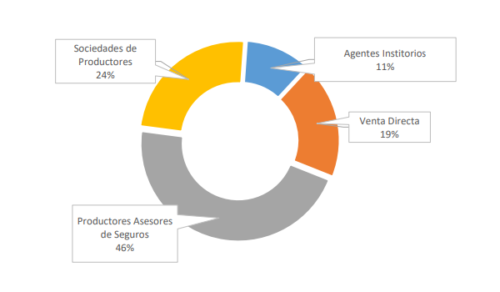

De esta manera, entre ambos, PAS y brokers, a junio de 2023, concentran el 70% del total, superando en 1,8 puntos porcentuales al 68,2% de un año antes (en una tendencia que sigue en alza, dado que antes era del 66,8%).

Ese porcentaje es conformado por un 46% de los PAS individuales y un 24% de los brokers. Así como los Productores de Seguros individuales escalaron 0,7 p.p., las Sociedades de PAS subieron su participación, 1 p.p.

(en % sobre Canales de Ventas).

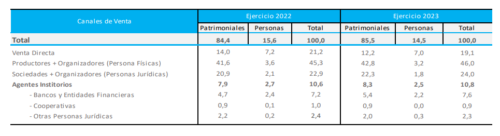

Los que más perdieron fueron los canales de venta en directo, que volvieron a caer y pasaron del 21,2% en el ejercicio 2021-2022, al 19,1% en el ejercicio 2022-2023.

En cuanto a los agentes institorios, tuvieron una leve alza (del 10,6% al 10,8%), con los bancos pasando del 7,2% al 7,6%.

Al analizarse por tipo de riesgo, en los Seguros de Daños Patrimoniales se destaca la participación de los Productores Asesores de Seguros individuales como primer canal, con más de la mitad de toda la facturación (50,1%), mientras que en los Seguros de Personas sigue liderando la Venta Directa con un 48%.

A su vez, el 85,9% de las ventas de Riesgos del Trabajo se canalizan a través de Productores Asesores, sean personas físicas (44,8%) o brokers (41,1%).

{kind=link}

{kind=link}

{kind=link}